Blir 2025 året då bostadsbyggandet

i Polen vänder uppåt?

Blir 2025 året då bostadsbyggandet

i Polen vänder uppåt?

EUROCONSTRUCT/EUROPA. Maj 2025

EUROCONSTRUCT/EUROPA. Maj 2025

Fram till hösten 2021 kunde polska låntagare dra nytta av rekordlåga räntor. Styrräntan i Polen som bestäms av det penningspolitiska rådet RPP (motsvaras av direktionen i den svenska Riksbanken) inom den polska centralbanken National Bank of Poland (NBP) låg då på 0,1 procent.

Räntan hade sänkts flera gånger av RPP i syfte att stimulera ekonomin under pandemin. Under hösten 2021, och som svar på den snabbt stigande inflationen, inledde centralbanken en serie kraftiga räntehöjningar. Mellan oktober 2021 och september 2022 höjdes räntan till 6,75 procent, vilket i många fall innebar att hushållens månatliga bolånekostnader mer än fördubblades.

NBP:s styrränta låg kvar på denna historiskt höga nivå fram till september 2023 då RPP – efter flera månader av oförändrade räntenivåer – beslutade att sänka räntan till 6,0 procent. Ytterligare en sänkning genomfördes månaden därpå vilket medförde en stabilisering på 5,75 procent under de följande månaderna. Den 7 maj 2025 beslutade RPP att sänka räntan med ytterligare 0,5 procentenheter, till 5,25 procent – den lägsta nivån sedan maj 2022.

Frågan är nu om lättnaderna i penningpolitiken, tillsammans med det aviserade införandet av ett nytt statligt program för att stimulera bostadsköp, kan bidra till att vända den negativa utvecklingen på den polska bostadsmarknaden.

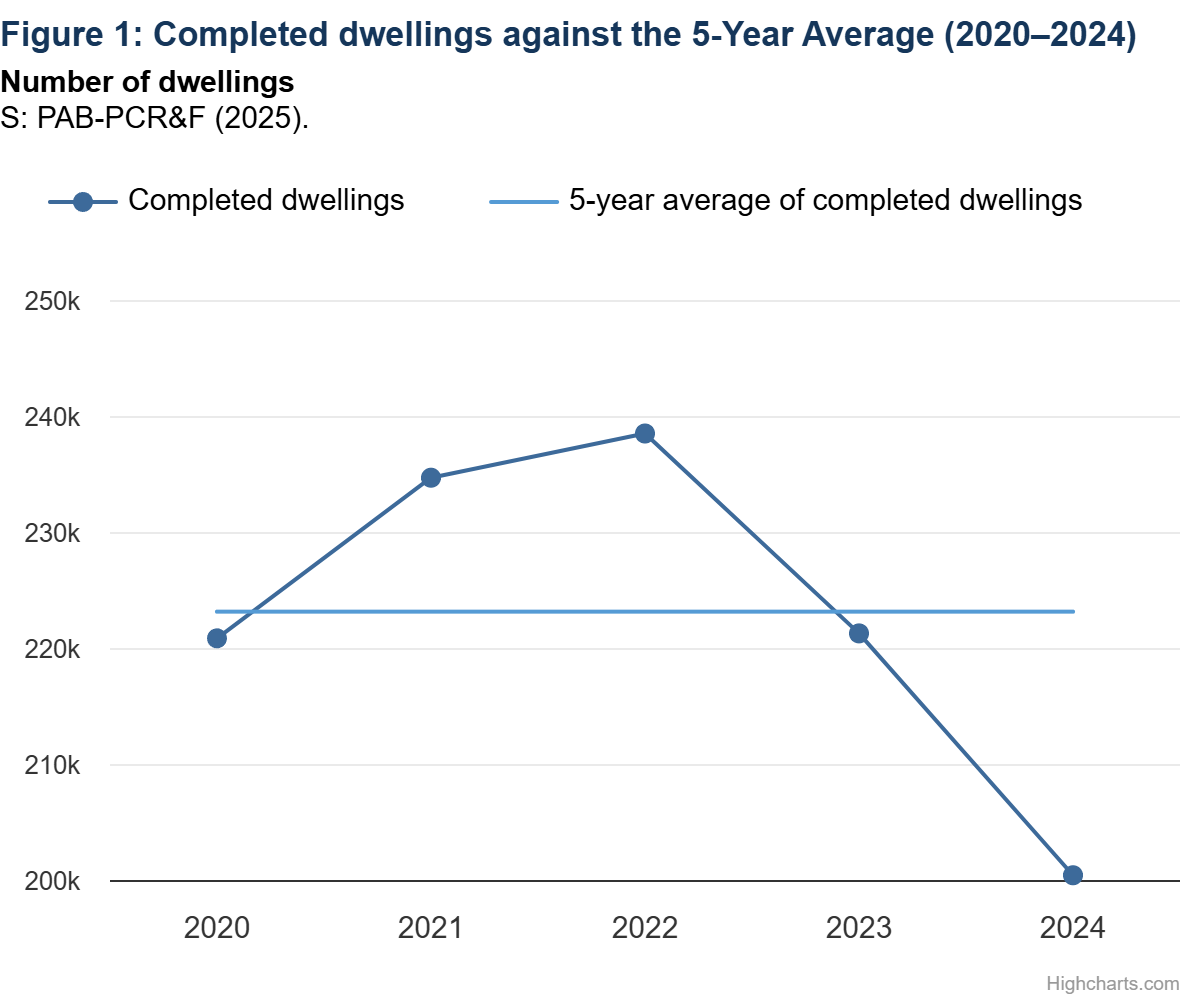

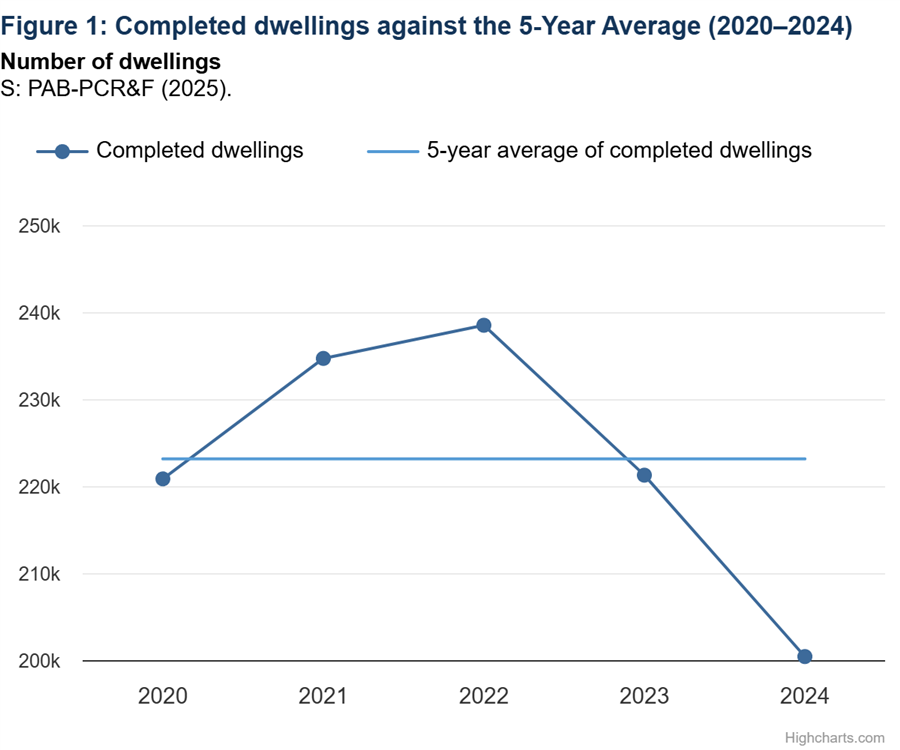

Enligt den polska medlemmen i Euroconstruct Polish Construction Research and Forecasting Institute (PCR&F-PAB) senaste bedömning var bostadsbyggandet under 2024 det lägsta på över fem år, cirka 20 procent lägre jämfört med femårsgenomsnittet.

Den huvudsakliga orsaken till nedgången på bostadsmarknaden under 2023 och 2024 var den kraftiga uppgången i bolåneräntorna, vilket medförde ett minskat låneutrymme för hushållen. De statliga stödprogram som under 2021 och 2022 gav positiva effekter genom att öka antalet färdigställda bostäder fick samtidigt även negativa konsekvenser i form av ett spekulationsdrivet bostadsbyggande.

Under 2023 och 2024 speglades det spekulationsdrivna byggandet i en försvagad köpkraft, lägre efterfrågan och ett överskott av nyproducerade bostäder på marknaden.

Avvecklingen av stödprogrammet "the Safe Credit 2 %", som bidragit till en snabb utbudsökning och kraftigt stigande priser, ledde mot slutet av 2023 till en tydlig nedgång i efterfrågan på flerbostadshus, trots en märkbar ökning av hushållens genomsnittslöner. Frånvaron av stödprogram skapade ett marknadsläge präglat av stabilisering och måttliga prisuppgångar.

Den årliga tillväxttakten för bostadslån sjönk till 4,5 procent under fjärde kvartalet 2024 (från 5,2 procent under det tredje kvartalet).

Mot slutet av 2024 resulterade den kraftigt sjunkande efterfrågan i en stabilisering av byggkostnaderna. Detta bromsade upp bostadsprisutvecklingen, både nominellt och reellt, och hyresnivåerna för bostäder stabiliserades eller sjönk något.

Under andra halvåret 2024 – i frånvaro av ytterligare räntesänkningar och nya stödåtgärder – förblev bostadsmarknaden i ett fruset läge, en situation som fortsatte in i början av 2025.

Experter pekar på det höga ränteläget som den främsta orsaken till den svaga utvecklingen. Det handlar inte enbart om hushållens höga boendekostnader, utan framför allt om hushållens försämrade kreditvärdighet. Den årliga tillväxttakten för bostadslån sjönk till 4,5 procent under fjärde kvartalet 2024 (från 5,2 procent under det tredje kvartalet), bland annat till följd av att inga nya lån beviljades inom ramen för det tidigare nämnda stödsystemet. Osäkerheten kring införandet av nya stödåtgärder har lett till att många förstagångsköpare skjutit upp sina flyttplaner och bostadsköp.

Viss optimism väcktes när den polska regeringen aviserade lanseringen av ett nytt stödprogram, "Key to the Flat". Bedömare menar dock att programmet inte är lika effektivt som räntesänkningar. Eftersom stödprogrammet endast omfattar vissa bostadspriser och inkomster är det endast en begränsad grupp köpare som kvalificerar sig för stödet.

Näringsdepartementets tillkännagivande av programmet väckte stor uppmärksamhet på kredit- och fastighetsmarknaderna. Många potentiella köpare valde att avvakta i hopp om kommande förbättrade förutsättningar att köpa sin första bostad. I dagsläget ger "Key to the Flat" upphov till fler frågor än svar. Det är först när de slutliga bestämmelserna är klara som det blir möjligt att bedöma om det blir är en effektiv stimulans eller ännu ett initiativ som inte ger effekt.

Bostadsutvecklare omfattas inte av programmet vilket kan få negativa följder, såsom ett minskat antal nybyggnadsprojekt – särskilt inom segmentet för prisvärda bostäder. Bostadsutvecklare rapporterar redan en ökning av inställda affärer och längre försäljningstider. Fler hushåll överväger att hyra istället för att köpa, vilket i sin tur ökar trycket på hyresmarknaden.

Den senaste räntesänkningen på 0,5 procent i början av maj – ned till 5,25 procent – kommer dels att minska bördan för befintliga låntagare, dels skapa möjligheter för nya köpare som tidigare inte uppfyllt lånekraven.

Gynnsammare finansieringsvillkor för bostadsbyggandet i kombination med sjunkande inflation och lägre bolåneräntor, skapar förutsättningar för att bromsa den nedåtgående trenden på bostadsmarknaden under 2025.

Analytiker är överens om att några kraftiga prisrörelser inte är att vänta på kort sikt. Marknaden tycks vara på väg att stabiliseras, och de nuvarande prisjusteringarna är en naturlig följd av normala marknadsmekanismer.

När kan dödläget på nyproduktionsmarknaden brytas? Det beror på flera faktorer:

- Hur snabbt de utlovade statliga stödprogrammen implementeras.

- I vilken riktning och omfattning bankernas kreditgivningspolicyer anpassas.

- Hur köparnas preferenser förändras i ljuset av erfarenheterna från de senaste åren.

- Hur hyresmarknaden utvecklas som alternativ till ägt boende.

Texten är skriven av Mariusz Sochacki, analytiker och grundare av PAB-PCR&F Institute. PAB-PCR&F Institute är Polens medlem i det europeiska analysnätverket EUROCONSTRUCT som du kan läsa mer om här. Sverige representeras av Prognoscentret.